CRCSC e Corpo de Bombeiros Militar de Santa Catarina emitem comunicado sobre e-SCI

Data: 30 de agosto de 2021

Fotos:

Créditos: Isabella Miranda

Conforme solicitação dos profissionais de contabilidade, o CRC de Santa Catarina e as entidades contábeis se reuniram no dia 13 de julho com representantes do Corpo de Bombeiros Militar de Santa Catarina para tratar sobre o e-SCI - o novo sistema de gerenciamento dos processos de Segurança Contra Incêndio em Santa Catarina, que passou a ser alimentado também pelos profissionais da contabilidade.

Uma das condições firmadas durante reunião foi a realização de um comunicado oficial, esclarecendo dúvidas dos profissionais da contabilidade.

Logo, o CRCSC e o Corpo de Bombeiros Militar de Santa Catarina vêm comunicar, por meio desta, as orientações institucionais relacionadas ao e-SCI.

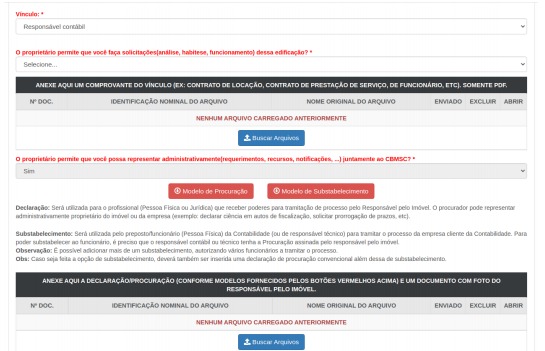

- No vínculo "responsável contábil" no e-SCI, há a exigência para que se faça duas declarações e bem como seja feita a inserção de documentos comprobatórios.

Na primeira declaração "O proprietário permite que você faça solicitações (análise, habite-se, funcionamento) dessa edificação? " Pode ser anexado um documento que comprove o vínculo entre contratante e contratado. Nos casos em que não exista esse documento comprobatório, o modelo de procuração e que será melhor detalhado abaixo já engloba o mesmo que contrato exigiria, servindo de contrato de prestação de serviço nesses casos. Feito isso, o contador poderá solicitar vistorias de funcionamento e demais solicitações pertinentes em nome do cliente. Exemplificando em relação a uma solicitação de vistoria de funcionamento feita pelo contador: Ao final do processo, em muitos casos é apresentado pelo sistema uma autodeclaração de que os sistemas preventivos estão instalados ou então manutenidos, dependendo de cada caso. Aqui abrem-se algumas possibilidades:

I) Caso o contador tenha ido até o local para se certificar de que os sistemas preventivos estejam adequados as exigências normativas, basta que declare estar de acordo, porém, sabemos que essa não é a realidade na maioria dos casos; ou

II) O contador pode, antes mesmo de iniciar a solicitação elaborar um documento em que estabeleça um compromisso de que o cliente que o contratou e que é o responsável pelo imóvel responsabilize-se pela instalação ou manutenção dos sistemas preventivos conforme estabelecido pelas instruções normativas do CBMSC. Esse documento pode ser arquivado no escritório contábil ou inserido no sistema e-SCI nesse mesmo campo em que o contrato também é inserido; ou

III) O contador pode realizar um cadastro prévio da edificação no sistema e-SCI e orientar o cliente para que ele realize a solicitação da vistoria de funcionamento e, consequentemente de o "de acordo" nas autodeclarações em seu próprio login no sistema e-SCI. Em resumo, o contador poderá orientar o cliente para que este faça login com seus dados pessoas e que realize a solicitação.

b. Na segunda declaração "O proprietário permite que você possa representar administrativamente (requerimentos, recursos, notificações, ...) juntamente ao CBMSC? *" deve ser anexado ao menos uma procuração (inclusive os modelos são disponibilizados pelos dois botões vermelhos na imagem acima) e um documento com foto do responsável pelo imóvel. A procuração é instrumento para resguardar a atuação do contador pelo fato de formalizar a autorização do responsável pelo imóvel para que o contador realize diferentes solicitações no sistema em nome do seu contratante. Sem a procuração, pode seu cliente alegar que não o autorizou, o que não ocorre com o mandato. Há ainda que se destacar que a assinatura não necessita ter reconhecimento de firma, podendo ser uma digitalização simples do original assinando ou até mesmo com assinatura digital. Feito isso, o contador poderá solicitar prorrogações de prazo em nome do cliente, poderá dar o ciente em relação a autos de fiscalização e de infração em nome do contratante etc. Em relação ao fato de declarar ciência pelo contador percebeu-se que alguns entendimentos equivocados estão surgindo. Exemplificando: considerando que para uma determinada edificação o auto de fiscalização com prazo para instalar os sistemas preventivos por extintores tenha vencido e que o responsável pelo imóvel não tenha solicitado prorrogação antes do vencimento e ainda que não tenha instalado o extintor. Nesse caso, uma multa será aplicada PARA O RESPONSÁVEL PELO IMÓVEL, e não para o responsável contábil. Quando o profissional da contabilidade acessar o sistema e caso ele esteja vinculado a essa edificação, o sistema ficará bloqueado até que qualquer usuário faça esse comando de declarar ciência como preposto. Aqui também se abrem algumas possibilidades:

I) o contador pode declarar ciência, sendo que ele terá o caráter de PREPOSTO, ou seja, não é o responsável pela multa. Caso faça isso, deverá apenas informar o seu cliente de que ele recebeu uma multa para que quem de fato é o responsável por sanar o problema (o responsável pelo imóvel e não o contador nesse exemplo) tenha ciência do ocorrido e possa sanar a irregularidade; ou

II) caso o contador não queira declarar ciência, deverá entrar em contato com o cliente e solicitar que ele faça o login no sistema para declarar a ciência na multa

III) Em relação a preocupação dos contadores em serem responsabilizados pelas multas, lembro ainda que eles nunca serão responsabilizados diretamente perante o CBMSC pois o inciso V do art. 3º da Lei 16.157/2013 não prevê essa possibilidade, ou seja, o contador não está incluso no rol das pessoas responsáveis pelo imóvel, vejamos: "V – infrator: o proprietário ou possuidor direto ou indireto do imóvel em desacordo com as normas de segurança contra incêndio e pânico".

Diretoria de Segurança Contra Incêndio do Corpo de Bombeiros Militar de SC